入ってますか?義務化が進む自転車保険 ~アンケート結果から見る事故への備え~

近年、自転車事故で「加害者への賠償請求が高額」になる判決が増えています。警察庁の調査によると、交通事故の発生数は年々減少しているものの自転車事故の発生数は増加傾向にあり、昨年は死亡事故の約33%が自転車に関係する事故でした。自転車側が加害者になり、約1億円の賠償命令が言い渡された事故もあります。

こうした状況を背景に、自転車保険への加入を義務化する自治体が増えています。2020年4月時点で、12都府県と3市が自転車保険への加入を義務化、12道県が努力義務化(自転車保険への加入に努める義務がある)を条例で定めています。

また、企業や学校で自転車利用者に対し、自転車保険への加入を定める動きも出ています。コロナ禍の影響で自転車通勤する人が増えている今、事故への備えの1つとして自転車保険を考える重要な局面を迎えたと言えます。

72%以上が自転車事故を想定した保険に加入

それでは今、どのように自転車保険や自転車事故に向き合うべきなのでしょうか。5月下旬にスポーツエントリー会員を対象に行った「自転車保険への意識調査アンケート」回答結果を基に考えてみましょう。

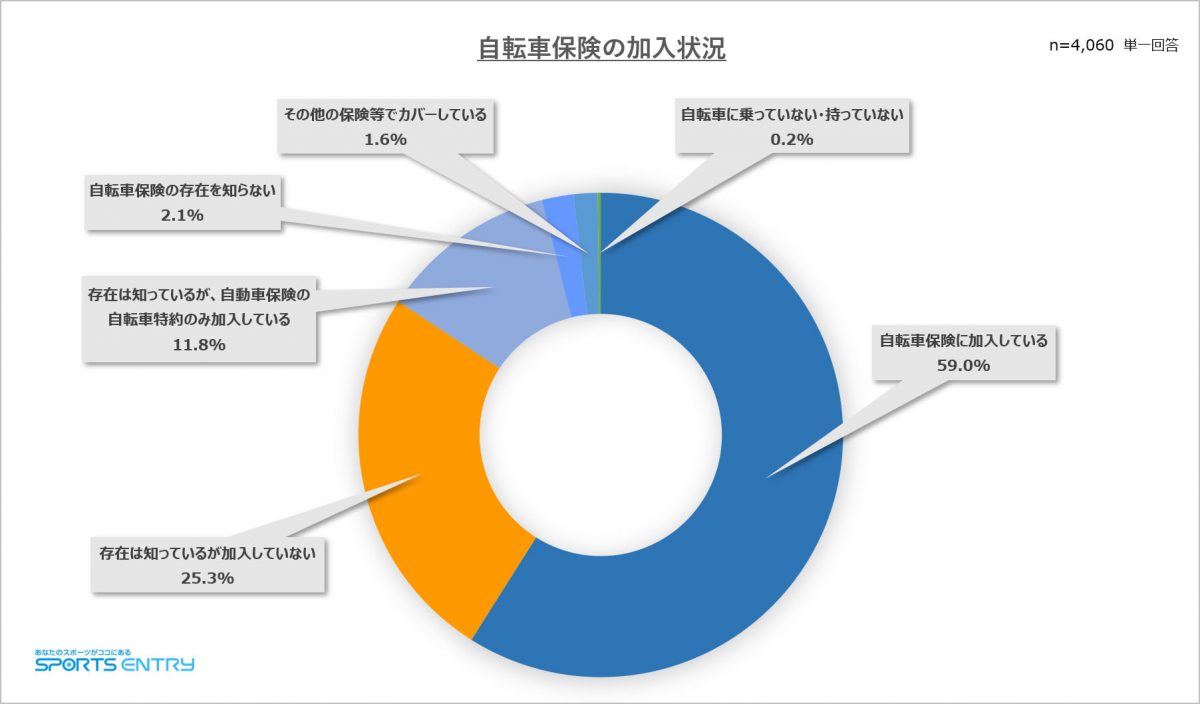

アンケート回答者のうち、59.0%が「自転車保険に加入している」、13.4%が「自転車特約や賠償責任保険などでカバーしている」と回答。一方、27.4%が「加入していない」あるいは「存在を知らない」と回答しました。

自転車保険の特徴は、自転車事故の被害者になったとき(損害補償)・加害者になったとき(賠償責任補償)の両面をカバーできることにあります。また、自動車の損害保険などに付帯できる個人賠償責任特約は、日常生活における事故で他人を死傷させたり損害を与えたりしたときに損害賠償責任の額を補償するものです。

自転車保険の料金は月額300円~1,000円程度。保険会社や料金プランによって補償額や補償範囲が異なるので、自分にあった内容と料金を比較検討して加入先を決めましょう。また、付帯サービスやオプションで、盗難補償・ロードサービス・示談交渉代行などの有無も要チェック。

個人賠償責任特約の補償額や補償範囲は、保険会社や料金プランによって大きく異なります。注意したいのは「大丈夫だと思っていたのに、実際には補償範囲外だった」という認識ズレ。加入中の特約と自転車保険を比較し、自分にあった内容になっているか再確認しておきましょう。

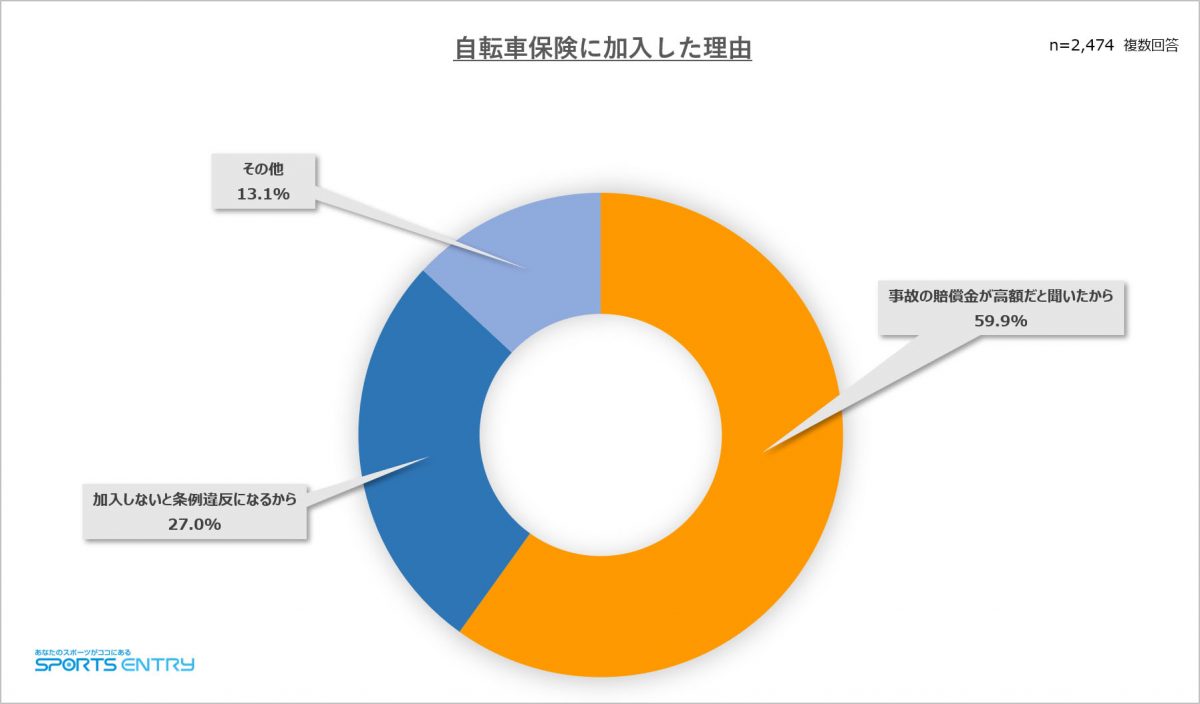

最大の加入理由は、事故時・事故後のリスクヘッジ

次に、自転車保険に加入した理由を見てみましょう。最も多かったのは「事故時や事故後のリスクヘッジ」。誰もが被害者にも加害者にもなり得る状況で、高額化する賠償金や、家族への経済負担の回避を考えて加入したという声が多く寄せられました。

その上で「歩行者と接触したときに責任を持って対処する必要がある」「社会的責任として加入した」「数百円の保険料で安心を買う」「保険加入はサイクリストとして当然のこと」という方が多く見受けられました。

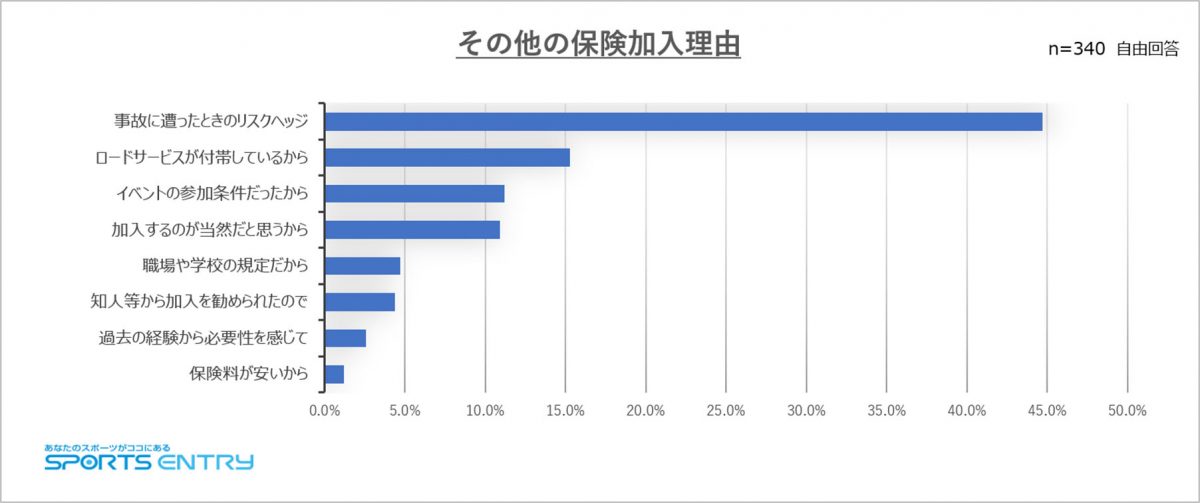

保険の加入理由で、ロードサービスと回答した人も目立ちます。ロードサービスは、事故や故障で自転車が走行できなくなったときに搬送してくれるものです。事故現場付近に自転車を置いたら盗難された、といった二重被害を回避できるので人気です。

また、自転車保険の加入を参加条件とする自転車やトライアスロンのイベントもあり、それを機に加入した方も少なくありません。この他に寄せられた声によると、保険加入を参加条件にする自転車愛好チームが増えつつあるようです。

54%を占める “出会い頭の衝突” は避けられない

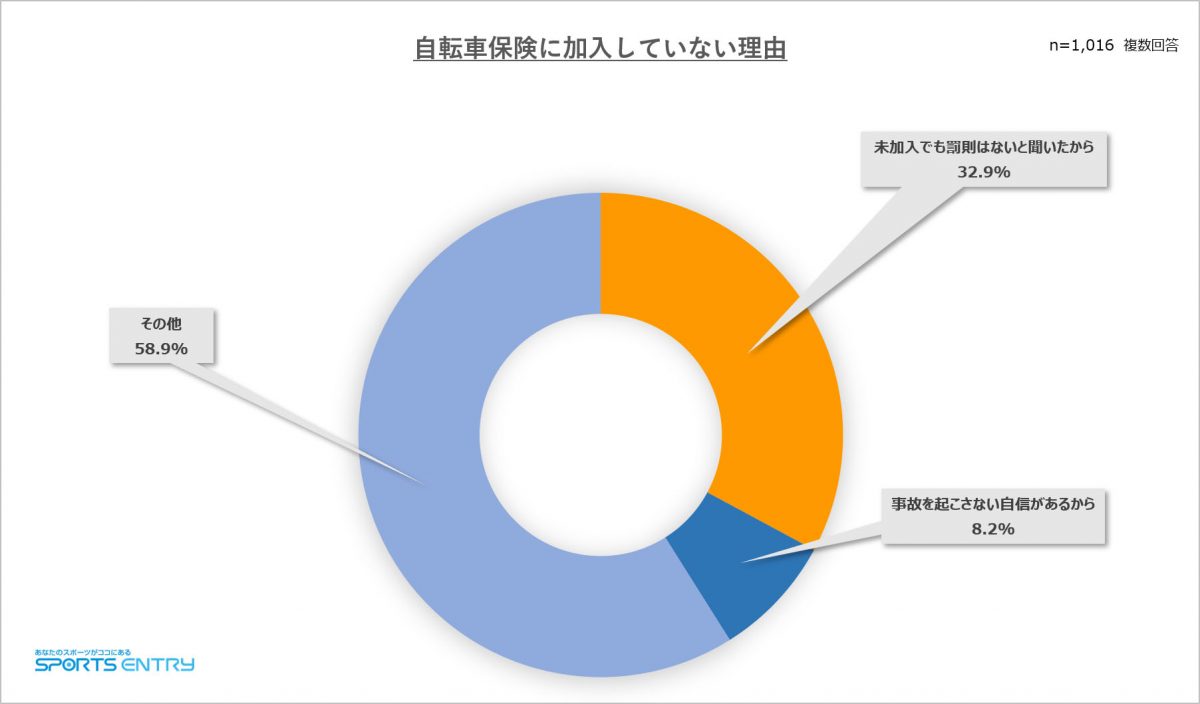

今度は、自転車保険に加入していない理由を見てみましょう。最も多かったのは「未加入でも罰則はないと聞いたから」でした。

確かに、自転車保険の加入を義務化している自治体でも、未加入を理由とした罰則は設けていません。それは条例の目的が、①安全利用の促進、②被害者救済の確保だからです。

埼玉県は自転車保険の義務化について「自転車を利用していれば、誰でも加害者となる交通事故を起こす可能性は等しくある」としています。そして、それらは走行する距離や頻度、腕前で避けられるものではありません。

警察庁によると、自転車事故の54%が出会い頭の衝突で、その主な原因は安全不確認・一時停止違反・信号無視でした。自分が気を付けていても、相手の不注意で事故に遭うことはあります。また、被害者への賠償が高額なことで困窮するケースも増えています。

こうした実情が、保険加入の義務化を加速させています。

加入義務化は自転車事故を意識する第一歩

自転車保険への加入が「義務化」されることに、抵抗感を覚える人も多いでしょう。しかし義務化によって、私たちが自転車事故を意識したり、自転車保険の存在を知ったりすることを否めません。アンケートの回答結果を見てみましょう。

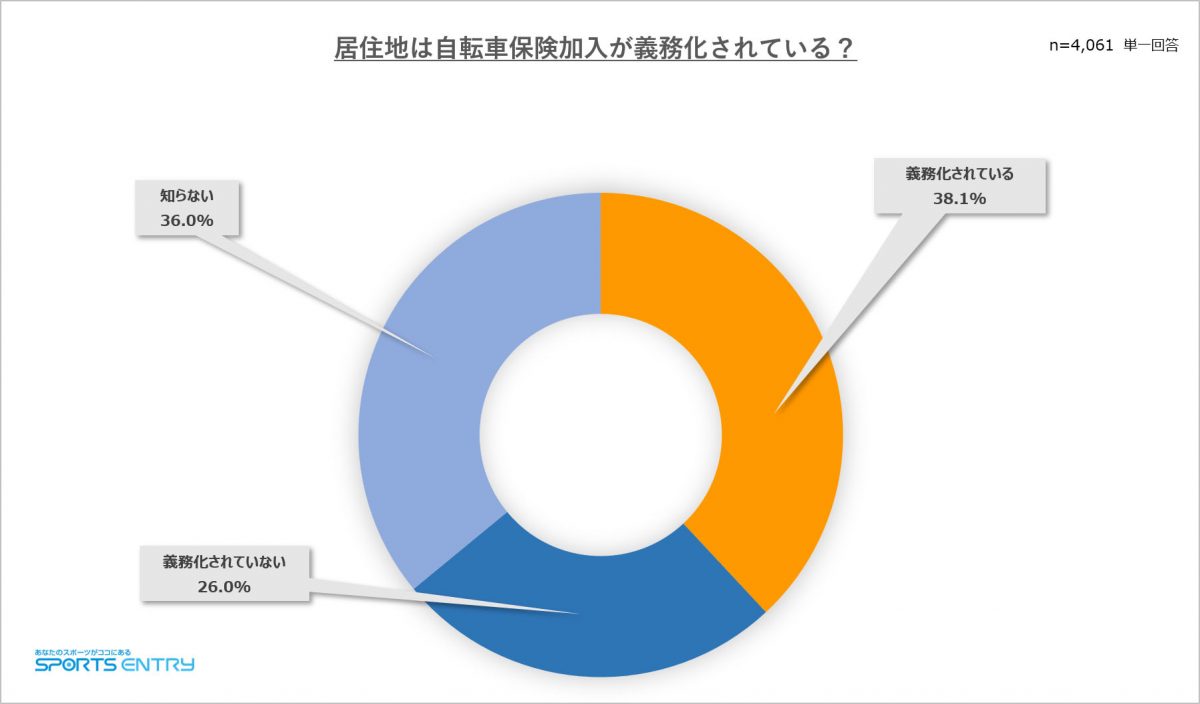

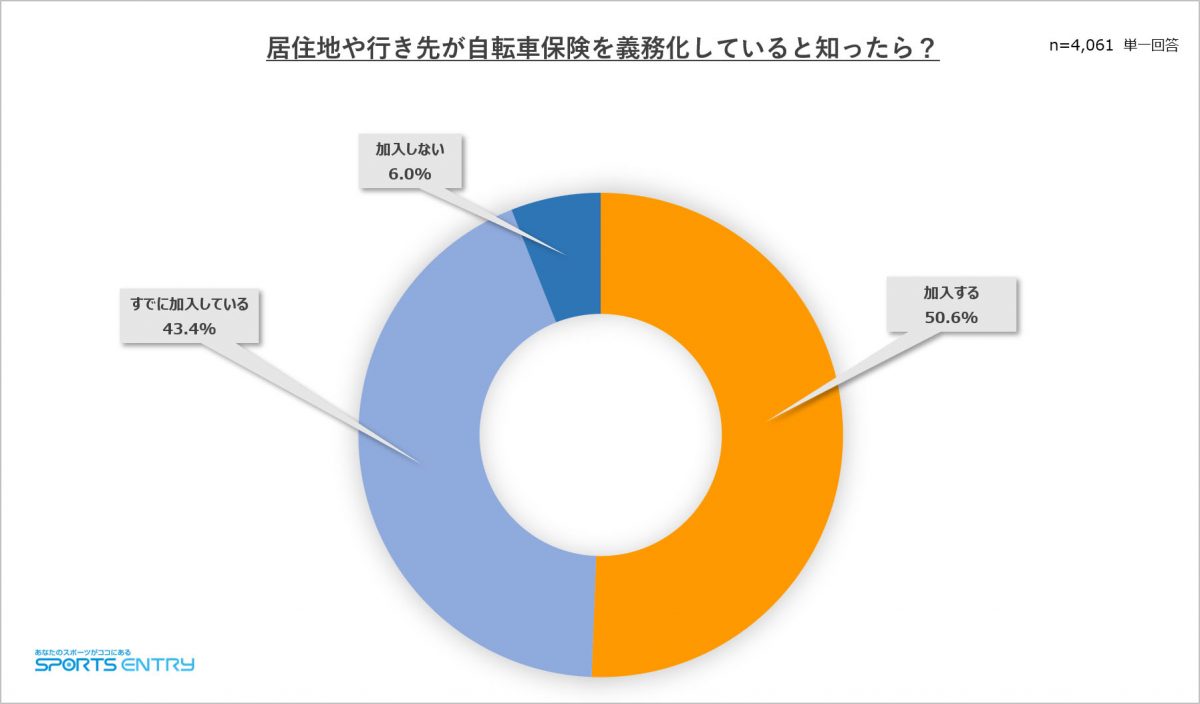

居住地や行き先の自治体が自転車保険の加入を義務化していると知った場合、実に94%が「加入する・加入している」と回答しています。本ページ冒頭の図版「全国の自転車保険の加入義務化の状況」を、ぜひ再確認してください。

居住地や行き先の自治体が自転車保険の加入を義務化していると知った場合、実に94%が「加入する・加入している」と回答しています。本ページ冒頭の図版「全国の自転車保険の加入義務化の状況」を、ぜひ再確認してください。

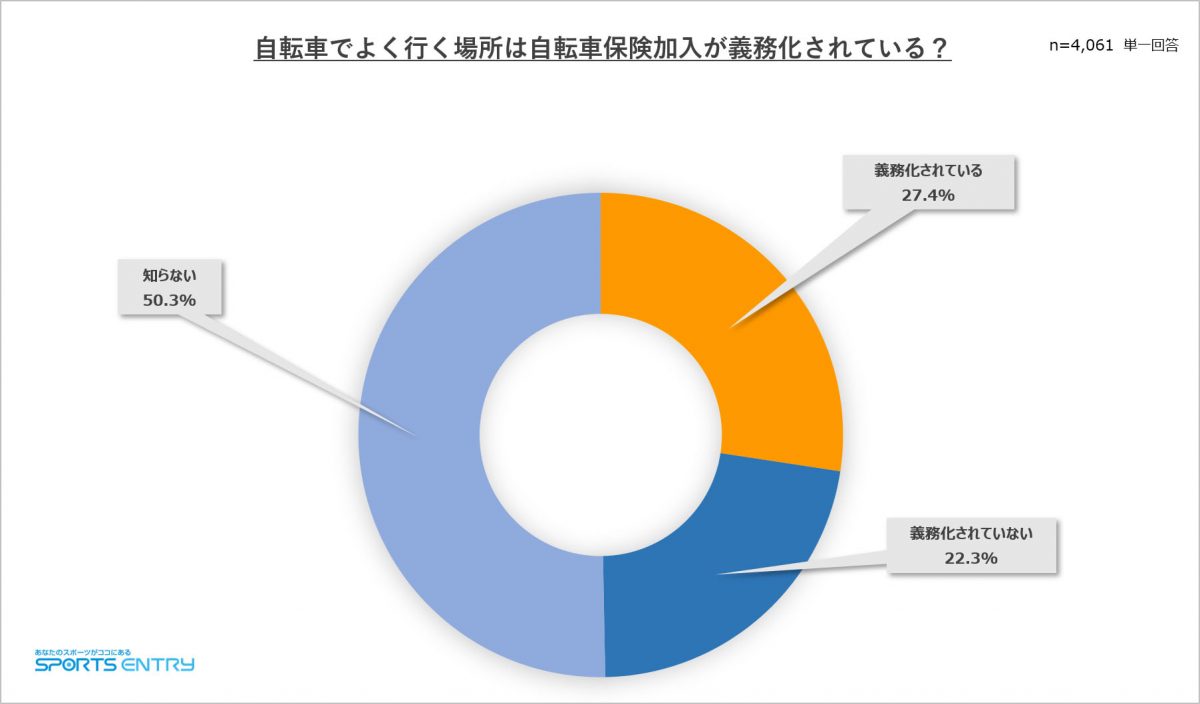

居住地が加入義務化をしていなくても、勤務地やサイクリング先の自治体が義務化していることがあります。義務化している多くの自治体が、別自治体からの乗り入れも条例の適用対象にしています。行き先が加入義務化しているかも確認しましょう。

保険をきっかけに交通ルールや運転マナーを再確認

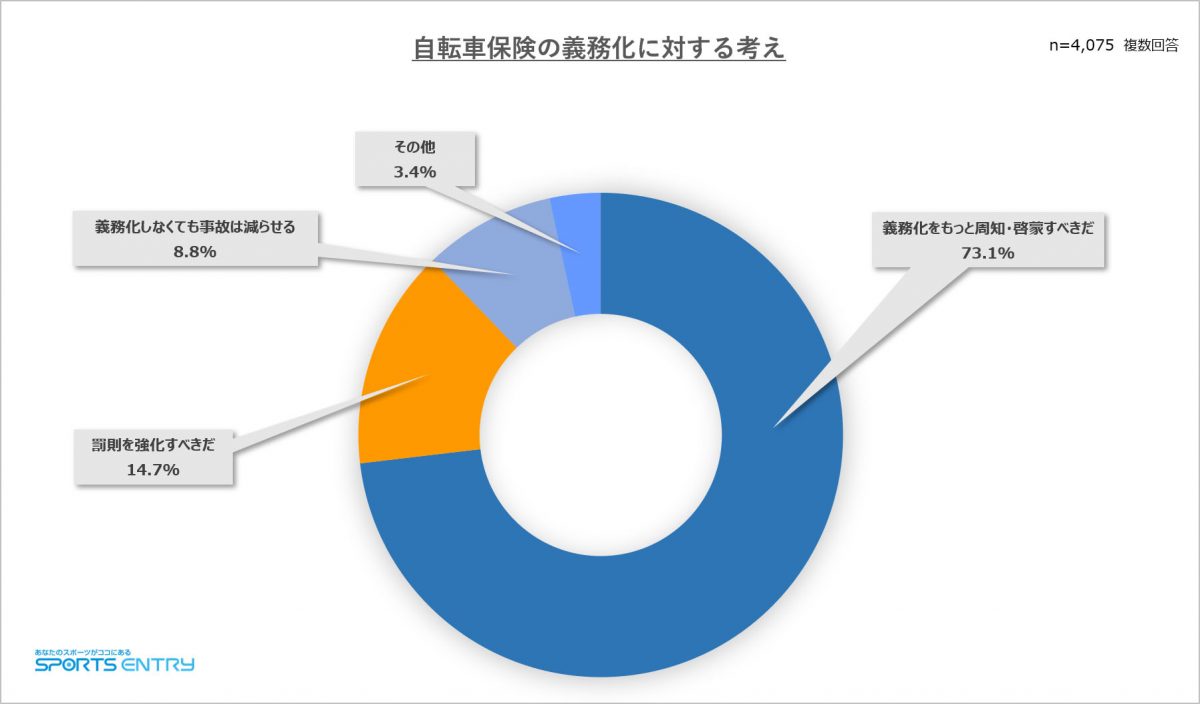

アンケートでは「そもそも自転車保険の存在を知らなかった」というコメントを多々いただきました。そして、73.1%もの人が「自転車保険の加入義務化を、もっと周知や啓蒙すべき」と回答しています。

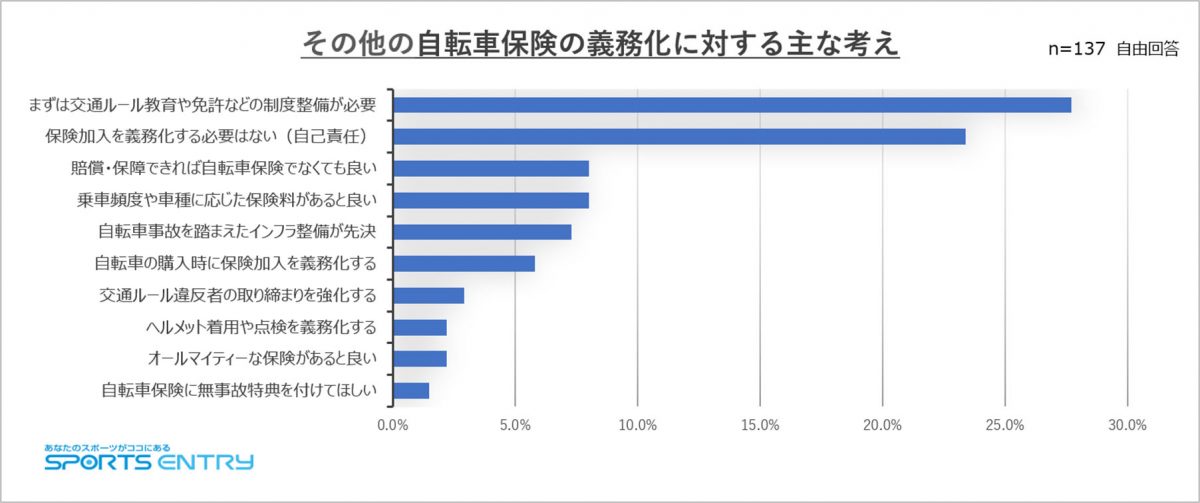

また、保険加入の義務化に先駆けて「自転車が軽車両であること」や「交通ルールや運転マナー」の周知徹底を望む声が、たくさん寄せられました。いくつかのコメントを紹介します。

- 事故の補償は必要だから、保険の義務化は賛成。ただ、まずは自転車の交通ルール違反やマナーの悪さを何とかする必要があると思う。

- 自転車は車両であり、車両運転者としての規則を正しく認識してもらうことが重要。保険はその後に任意で加入するものだと思います。

- 運転免許を持たない人は交通ルールを知らないので、交通ルールの周知徹底とセットで自賠責保険のように加入必須化すると良いのでは。

- 保険の義務化は大切なことだが、それよりもヘルメットの着用を義務化し、安全に対する意識を高めることが大事だと思う。

- 先日、歩道を歩いていて逆走自転車にぶつけられましたが、謝罪もなく未だに逆走をしています。保険加入は最低限の義務とすべきです。

- 保険加入は個人の自由だが、保険に加入しないのであれば道路交通法を厳守するのが自転車に乗る最低条件だ。

自転車の危険運転への罰則も6月末から拡大

今年6月30日から「改正道路交通法」が施行され、自転車の危険運転への罰則が拡大されます。3年間に2回の摘発で安全講習が義務付けられ、受講しない場合は5万円以下の罰金が課せられます(対象年齢は14歳以上)。

手軽に乗れる自転車ではありますが、手軽さ故に交通ルールや運転マナーが浸透せず、罰則が強化されるほど危険運転や交通事故が深刻化しています。誰もが「絶対に遭わない」とは言えません。

自身と家族を守るため、まずは加入している保険に付帯する賠償責任保険の確認や、自転車保険の説明サイトの確認から始めてはいかがでしょうか。

コメント(1件)

最近、急増する自転車事故防止の観点から以下の対策の検討を要すると考えます。 ①対象とする自転車は、車輪の大きさが○○cm以上のもの、または最高時速が○○km以上の能力を持ったもの、または変速機が設置されたものなど、基本的にスピードが出るものと考えます。 ②自転車にナンバープレートを付ける。 ③運転免許制度または市区町村の運転許可制度とする。 (ここは、広く与える制度設計にする。) ④交通取り締まりを従前以上に強化する。 要は、自転車に乗ること自体の規制はなるべく緩やかにするものの、危険運転や重大事故運転に対する防止効果を高めるというものです。

M.WATANABEさん